中国车辆公司的“国家庆祝活动的七个英雄”正

栏目:企业动态 发布时间:2025-03-30 09:06

资料来源:Kuk智囊团研究团队2025年初,Dongfeng和Changan的战略重组,Geely Zekr和Lynkor and Co的整合以及GAC与Huawei之间的跨境联系...

资料来源:Pangu智囊团项目组

2025年初,Dongfeng和Changan的战略安排,Geely Zekr和Lynk and Co的整合以及GAC和Huawei之间的跨境联盟标志着该行业从“ One-A-A-Battle”到“ Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union”的跨境联盟。

介绍

2025年的全球新车销量预计将超过9060万辆,中国领先于29%的电气化浪潮。随着全球汽车行业的变化,它不仅出于新机遇,而且是许多挑战。中国的车辆行业正在发展到未知的历史变化和“一百个心态”的变化:两者都有传统的巨型燃油汽车正在变化和生存,也有新的力量和品牌非常疯狂,也有一些跨境技术公司进入市场并引起了招生。

2025年初,Dongfeng和Changan,Geely Zekr和Lynk and Co的整合,以及GAC和Huawei之间的跨境联盟标志着该行业从“ One-A-A-Battle”到“ Union and Union”的整合阶段。将来,该行业将在“七个交战国家”期间进入:增加市场集中度,收集到顶部的资源以及技术障碍已成为护城河。从春季和秋季开始,如果“一百艘船争夺当前”的战争时代,当时“强者总是很强”,这种变化不仅重新开发了行业的结构,而且还扣除了全球行业行业的地图。

本文将利用全球车辆行业世纪一体化的历史作为镜子,以研究中国汽车公司从“春季和秋天的近战”到“七个步行季节”的道路,预测了未来十年,并探索了空中运营,资本运营和全球竞争的技术成功的作用在此过程中。

一部分全球汽车企业发展的历史

在人类历史上奇妙的河流中,车辆的出生和发展就像一本奇妙的史诗般的史诗,刻有智慧和人类变化的出色标志。自工业革命的黎明首次出现以来,汽车逐渐从婴儿的原型变成了经过多年的洗礼后最流行的运输世界的方式。 S行业不仅是现代社会的经济结构,而且在文化,艺术和日常生活的广阔领域留下了深刻的印象。

1。改变全球汽车市场结构

以下将简要描述通过四个部分整合全球车辆公司的过程:区域市场集中度,车辆公司的全球整合以及“ 6+3”(1980-2000)模式的发展,金融危机后的增加市场和重组(2000-2020)(2000-2020),(2020年至今)。

(我)区域市场集中度

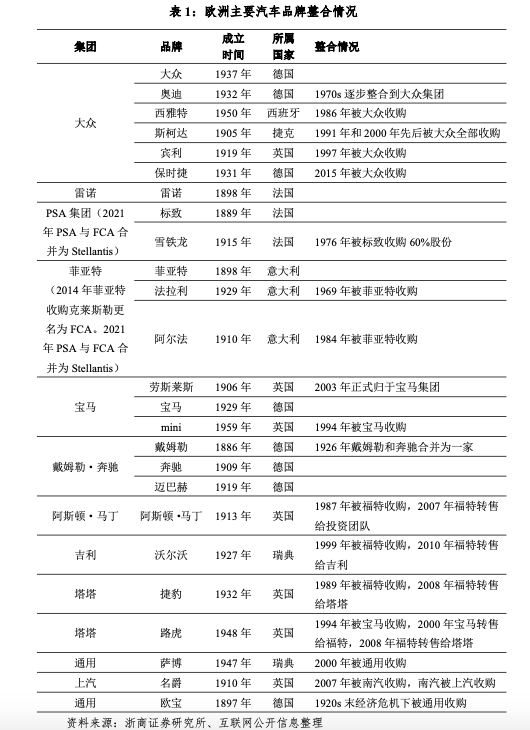

1。欧洲

欧洲已经照顾了许多汽车品牌,并收集了许多知名的汽车品牌,这些品牌已知是著名的汽车。经过一个多世纪以来的帕格斯(Pagsatogether),德国,法国和意大利已成为欧洲车辆行业的主要力量。在世界劳动和销售中排名前15的车辆中,欧洲占据了一个众所周知的职位,包括大众集团,戴姆勒集团,宝马集团,雷诺集团和斯特兰蒂斯。经过一个世纪的长期发展后,欧洲车辆市场逐渐开发了一种由许多主要车辆组支配的模式。2。美国

在第二次世界大战爆发之前,首先形成了福特,通用汽车和克莱斯勒的寡头模式,1929年至1933年的大萧条是促进三个巨人工业地位的重要因素。第二次世界大战结束后,AMC逐渐开发了第四大汽车COMPany。 1980年,雷诺成为AMC的主要股东。 Noong 1987年,Pinalitan Ng通用汽车Si Renault在Naging Pinakamalaking股东NG AMC,位于Sa Kalaunan Ay Nawala Ang Ang Amc Sa Mahabang iLog ilog ng Kasaysayan。

资料来源:智格证券研究所

3。日本

在第二次世界大战之前,日本车辆行业,丰田,日产和五十铃只有三家公司。随着战后经济的逐步恢复,车辆公司的数量逐渐增加。在1950年代后期,诸如Hino和Japan重工业等新兴公司加入了。 Ang Pagpasok sa 1960年代,Kasama ang Mabilis na pag -unlad ng ekonomiya ng日本,ang bilang ng mga kumpanya ng sasakyan ng sasakyan ay sumulong sumulong sa higit sa higit sa higit sa higit sa sampung at ang mga mga mga kumpanya tulad ng mitsubishi ng mitsubishi ng mitSubishi ang gobyerno ng hapon ay nagsimulang magsulong ng pagsasama ng industriya ng sasakyan sa sa sa noong 1965年。国内汽车整合的第一个案例,其他汽车制造商迅速遵循。到1969年,日本汽车行业通常由丰田和日产领导的竞争场景组成,由大豆,三菱,本田和马自达等汽车制造商补充。

(2)汽车公司的全球整合和“ 6+3”模式的形成(1980-2000)

在此期间,两个美国汽车巨头的通用汽车和福特正在积极要求合作伙伴一起做出回应,以增加丰田等日本汽车制造商的挑战。克莱斯勒和戴姆勒合并。同时,欧洲车辆品牌还积极寻找联盟,以尝试进入全球车辆行业的第一个梯队。

集成的结果是,全球车辆行业是由“ 6+3”模式产生的。六辆主要巨型车辆Areng:通用汽车(包括菲亚特,铃木,富士重工业,五十铃),福特集团(包括马自达,沃尔沃),丰田集团(包括Daihat和Hino),大众集团,戴姆勒集团(包括克莱斯勒和三菱)以及雷诺集团(与日产)。这三个主要的汽车公司是本田,宝马和标致。根据Marklines数据,2002年,“ 6+3”汽车公司的产量约为90%。公司产出的等级如下:

(iii)在金融危机(2000-2020)之后,增加新兴市场和加固力

从2000年到2008年,全球汽车公司设定了另一波融合。 2008年的经济危机成为整合的试金石。在经历了危机之后,除了雷诺日产联盟外,其余联盟崩溃了; Chrysler在FCA的Chrysler组成的一般电动机破产和维修;现代基亚迅速成立。

在2008年的金融危机之后,全世界的主要汽车公司都将注意力转移到了大型中国汽车市场上,并开始了激烈的竞争。随着中国市场的迅速上升,全球V电子市场也出现了。进行了调整,并形成了新的“ 6+X”模式。与以前的“ 6+3”模式相比,这种变化并没有带来重要的衰落。

在“ 6”中,现代 - 基亚组合取代了戴姆勒团队,并成为“ 6”主组的成员。其他成员的列表没有改变,但排名已调整。由于他与克莱斯勒和三菱的联盟倒台,戴姆勒集团排名从世界前十名。 。

“ 3”变为“ x”。除了原始的本田,铃木和PSA外,FCA还加强了Bychrysler的整合,以及两家豪华汽车公司Daimler和BMW。同时,中国市场的新秀(包括沃尔沃的销售)也已成为该级别的重要力量。但是,“ X”水平的汽车公司相对容易受到风险抵抗的影响。

(iv)电气化和情报时代的新整合(2020年)

2021年,最大的欧洲车辆GROUP出生于PSA Group(标致雪铁龙)和FCA Group(FAIT Chrysler),共同生产了一个新的Stellantis Group,该集团已成为全球第四大车辆组。

为了应对电气化的过程,首都推出了联盟的新循环。 2019年,戴姆勒-BMW旅行是一次共同冒险,包括汽车/收费共享业务。 2021年,丰田斯巴鲁(Toyota Subaru)加深了Kosurgery,丰田(Toyota)的股权比率增加了20%,E-Tanga电气平台共同开发。 2020年,本田gm进行了战略合作,并于2021年宣布了两家电力SUV(ULTIUM平台)的联合开发。2023年,日产 - 雷诺联盟进行了翻新,并重新平衡了公平。双方将持有彼此共享的15%。日产还证实,雷诺集团下的一家公司的Ampere投资了6亿欧元,重点是电动车辆和软件业务。

合并新的能量车场是SP兴高采烈。 2020年,大众集团持有JAC大众汽车。 2022年,通用汽车以21亿美元的价格赢得了Cruise Equity Softbank,并拥有自主驾驶部门。就中国汽车公司而言,BYD以EV技术的好处排名世界前十名,并与丰田在电力领域进行了战略合作。在吉利自动捕获沃尔沃之后,这种技术实力跳跃并继续探索新的能源变化,以加速其全球布局。同时,汽车公司还关注智能驾驶生态系统的建设。从2017年到2020年,大众汽车和福特投资于ARGO AI项目,并于2023年与Mobileye合作。梅赛德斯 - 奔驰和NVIDIA共同形成了车载计算系统和AI计算基础架构。

全球车辆公司的整合仍在向前发展。在2024年,为了应付新能量变化的压力,本田AND Nissan促进了业务的整合,并计划建立Acompany拥有,如果现代基亚超过了其成就是世界第三大汽车制造商。但是很快,日产,本田和三菱正式发表声明说,他们将完成合作,而工会在此时结束。最近,融合了中国,中东冯和昌丹汽车公司的谣言反映了中国汽车行业的集中化,政策鼓励了对高质量企业的整合和维修,以增强国际竞争。

2。车辆公司安全的基本因素

鉴于整合全球车辆行业世纪的过程,业务安全的基本技能总是在技术周围旋转 - E重复并在市场上灵活。优胜者通常在三种尺寸的技术能力,市场和全球化方面表现良好。

(i)技术功能:Innovation驱动和生产效率

在车辆行业整合的历史上,技术能力一直是商业安全的主要支柱。有时,将燃油消耗降低100公里是技术竞争的主要战场。例如,丰田通过大众通过柴油发动机小型化的小型化技术而通过大众的混合技术和技术获得了对石油危机和环境保护的优势。每种现代技术都降低了行业的结构,并反映了市场共享的技术领导控制。

(ii)市场化:成本控制和需求洞察力

ANG MGA市场以确定公司是否可以破坏价格战和消费升级之间的差距的能力。控制控制已成为关键。像福特这样的成功球员通过制作装配线来实现大规模削减成本,丰田通过瘦身来压缩极端成本。这更深入的竞争在于需求预言的能力。成功的汽车公司需要准确地获得市场需求的变化。大众集团通过MQB平台实现了多品牌灵活的生产,该平台不仅符合欧洲环境保护的偏好,而且还满足了中国家庭汽车的需求。此外,组织的灵活结构(例如分散的截止管理,供应链的整合)和快速的迭代矩阵产品(例如年度更新和调整调整)是处理市场变化的主要方法。

(iii)全球化:资源整合和当地深层种植

全球布局是闯入区域市场上限的企业的主要途径。丰田通过“本地化生产 +高端品牌塑造”来反击美国市场,大众汽车以中国市场股利为基础的全球销售列表,现代 - 基亚通过欧洲和阿米尔摧毁具有东欧生产基地的ICAN障碍,欧洲汽车正在对欧洲的生产基地做出反应,欧洲汽车公司对欧洲生产基地做出了反应,欧洲汽车正在通过技术合作对欧洲中期的欧洲人做出反应,这证明了通过方法传递和Pagsresiorces的方法的重要性。此外,全球供应链的发展和改编区域政策已成为全球化成功或失败的水。

摘要:这三个功能的交织建立了现代汽车公司的矩阵安全:确定开发上限,以市场为中心的试验测量运营效率和全球化衡量战略深度的技术能力。在未来的竞争中,可以改变规模经济经济中实现的剪裁技术,在价格战中维持健康现金流,维持研发投资以及风险的各种风险ugh地缘政治布局可以通过旋转继续引导。

第2部分:预测国内汽车行业的发展

在过去的七十年中,我国家的车辆行业已经开始在全球行业发展中发展和实现不同的位置和创新性崩溃的独特途径。 Ang mga sentral na negosyo, lokal na negosyo na pag-aari ng estado, magkasanib na pakikipagsapalaran at pribadong negosyo ay magkakasamang nabuo ng isang pang-industriya na estado kung saan ang kumpetisyon at kooperasyon ay magkakasamang may iba't ibang mga Nilalang sa Merkado,在未婚姻中的Nakumpleto ang Ilangang bawat yugto ay lumukso -pagsira sa panahon ng lockdown sa pamamagitan ng pagpapakilala ng pagpapakilala ng teknolohiya ng teknolohiya,pagsipp at pagsipp瓦卡斯(Wakas Ay)在新的能源赛道上实现了战略道路,从技术研究和发展中发展了完全受益的竞争优势吸引产品变化,然后是Tostandard输出,这是对全球车辆行业地图的修复。

1。中国汽车行业和商业整合过程的发展

(i)启动和经济发展阶段(1950S-1970S)

此阶段的特征是:国家领导了车辆行业系统的建立,企业数量很少,卡车的制造是主要重点。主要业务是:

在此阶段,该业务是由国家全面计划的,没有以市场为中心的竞争。

(2)改革与开放与联合冒险时期(1980年代1990年代)

改革和开放后,中国汽车行业进入了一个新阶段。这个阶段的特征是,外国资本和技术的引入是领导汽车市场的综合冒险模型。

1989年,BYSTATE发行了“行业的主要政策要点”,这清楚地指出:CAR项目将包括在国家主要的支持项目中,最初提出了SAIC,FAW,FAW,FAW,ERQI和TIANQI,BAIC和GAC CAR开发的“三个贵族和三个小”模式。 SAIC Group(1984),GAC Group(1997)等通过联合冒险迅速发展。

在此阶段,与企业的竞争开始出现,由于缺乏竞争力,少数本地汽车公司逐渐成立(例如,2002年与Tianjin Xiali获得FAW)。在中国有特定的保护,只有外国资本才能进行共同冒险,而国有企业则占据了主导地位。

(iii)加深竞争致力于市场和赞美私人业务(2000-2010)

这个阶段的特征是加入WTO之后,综合冒险模型的加速开放成为主导地位,私人企业逐渐破坏了障碍。

大约2000,综合冒险模式逐渐成为中国车辆行业的主要模型,尤其是轿车行业。

在此阶段,私人企业逐渐出现。常见案例包括:1986年,吉利(Geely)成立,吉利(Geely)在2001年获得了轿车资格,并于2010年通过服用沃尔沃(Volvo)成为国际; 1995年,BYD建立了,2003年Byd获得了Qinchuan车辆; 1984年,建立了长城,并于2005年正式推出了大城市Haval CUV。 1997年,建立了Chery Automobile。

在Stagethis,国有企业设定了一波维修。 SAIC Integrated Nanqi(2007)并吸收了品牌MG(MG);集团汽车集团和江林汽车集成了5亿元的每笔投资,以组成江林控股公司(2004年),而汽车公司结合了哈菲(2009)。

从2000年到2010年,我国家的车辆行业在市场上经历了双重变化以及私人业务的迅速增加。这个阶段不仅是重塑工业结构的关键时期,而且是独立品牌崩溃的重要窗口时期。

(iv)新的能源变化和行业改组(迄今为止2010年)

此阶段的特征是:随着政策支持,新的能源车辆的上升,新部队与传统汽车公司之间的竞争和合作加剧了。

这次。米彭通过明智的驾驶XNGP在城市中实现导航;完美的重点是家庭场景,并在30万元人民币的轨道上完全进步,并具有三个L系的扩展模型。

同时,传统汽车公司还在探索电气化变化的道路。 GAC集团于2017年由Aian品牌孵育(2020年更名); SAIC团队于2020年建立了Zhiji Auto; Dongfeng Group于2020年发布了Lantu;吉利集团(Geely Group)于2021年发行了Zekr品牌;汽车LA2022年取消了Deep Blue SL03,打开了带有氢电动版本的新曲目。

车辆行业始于跨境竞争,华为和诸如华为和诸如进入市场的技术公司。华为和Cialis共同开发了M7,证实了传统汽车公司和技术公司之间成功的跨境婚姻范式。

国有企业的整合正在加速。 Faw,Dongfeng和Changan创立了中国汽车Chuangzhi(2020)。这三个主要的汽车制造商团体没有结合和重组,而是以联合冒险的形式完成了一个重大联盟。共同开发新的能源和智能技术。

在此阶段,融合和损失经常发生,一些品牌处于死亡的一边,许多品牌会带来损失和维修。

摘要:反思中国车辆行业发展的历史,车辆公司的生存逻辑逐渐发生了变化,从国家计划到市场NG,技术,政策和资本,以促进行业改组。业务整合的方向是明确的,中国资本参与增加了,领先企业的集中逐渐增加,并且自动拆除的中小型公司;跨境合作与生态竞争已经变得基本。将来,诸如芯片和电池等基本技术以及市场能力和国际化将是决定企业安全性的主要因素。

2。中国领先的车辆公司的现状

根据中国汽车制造商协会的统计数据,2023年销售的前十名国内汽车集团是:SAIC Group,中国FAW,BYD,GEELY HOLDINGS,GEELY HOLDINGS,GELES GROUP GROUP,GAC GROUP,DONGFENG MOTER,DONGFENG MOTER,CHERY HOLDINGS,CHERY HOLDINGS,BAIC GROUP和Great Wall Motors。经过一年的国内汽车市场起义,尽管2024年前十名汽车公司的组成确实没有变化,排名在以前的观察之前发生了很大变化:5家公司的销售同比增加,3家公司减少,还有2家实际上保持不变或略有增加的公司。尤其值得一提的是,Byd跃入前十名汽车公司,销售额增加了125万辆。

(i)数量销售

中国汽车制造商协会发布的数据显示,2024年,我国家的车辆和总计312.82亿和3143.6万人的销售,分别增加了3.7%和4.5%的年龄。新SENERGY的制造和销售分别高达1,2888万和1,2866万,分别增加了34.4%和35.5%。表8总结了我国家的汽车销售和新的企业销售工具(集团)。根据计算,中国十大汽车总计约275.334亿辆汽车,占总销售额的85%以上;总共近10个。售出了3.97亿辆新能源车,价值占总销售额的80%。

如表8所示,Byd继续用427.1万辆汽车来统治市场,增长了41.3%,这是销售率和增长的拥护者。 Chery(2.6039亿辆汽车/增长38.4%)和Geely(33.37亿辆车/最高22%)也保持快速增长。奇瑞(Chery)已成为《黑马》(Dark Horse)的单人,该马以260万辆的速度排名第六,并可能逐渐撞到中间和向上的营地。 SAIC集团(40.13亿辆汽车)和FAW(320万辆汽车)等传统领先公司的销售量分别下降了20.1%和5.1%,面临着压力变化。值得注意的是,该名单中的汽车公司的增长率(Dongfeng,GAC,BAIC和大城市)不到3%,市场的市场两极分化也很明显。整个列表反映了传统汽车公司的行业状况增加新的能源车辆。

可以更清楚地看到,第二层汽车公司达到新能源的快速曲线,可以更清楚地看到新型能源车辆的全面销售。大多数Cher Growrty Holdings'的增长爆炸率为232.7%。尽管583,600辆汽车的底座很小,但其潜在的跳跃却很大。 Changan(50%),Geely(52%)和Dongfeng(70.9%)都取得了一半以上的增长,这表明传统汽车公司开始在新的能源变化中显示出结果。值得注意的是,GAC集团是唯一一家拒绝销售的公司(-17.3%),与大多数汽车公司形成鲜明对比。前三名销售(Byd/Gely/SAIC)占总列表的62%以上,最高领域是显而易见的。通常,新的能源车辆行业正在进入一段快速增长的时期,但是超速改组的速度已经出现。

此外,在2024年,中国车辆公司的新能源车辆的销售额是byd,geely HoldingS,SAIC,Dongfeng,Cangan,Chery,Ideal(500,500辆),GAC,Cialis(426,885)和FAW。十大公司中有八家进入了前十名新的能源列表,BAIC和长城从前十名中落下,而Perfect和Perfect Cialis进入了前十名。

(ii)独立品牌的销售数量

根据该公司数据发布和估计的数据,2024年,前十名车辆公司(组)将通过自己的品牌销售进行排名:Byd,Chery Holdings,Saic,SAIC,Changan,Geely Holdings,Dongfeng,Dongfeng,Great Wall,Great Wall,Baic,Baic,Faw和Gac。观察到2024年在表9中的车辆公司品牌的总销售量和独立销售量,很明显私人企业具有很高的独立性。 SAIC占其独立性的60%,FAW和GAC极大地取决于Combataran的联合部门。

(iii)运营收入

从2024年前十名汽车公司的销售和营业收入来看(表10)奇瑞(Chery)排名较高的销售和收入,排名第六(26.04亿),但收入是第五次(4800亿),比Changan(268万/162.5.5 Bilies)高。

此外,塞利斯(Celis)在2024年的营业收入预计为1442亿至1467亿元人民币,理想预计为1446.99亿元人民币,而LeapMotor预计为305亿元人民币。 Nio在2024年第三季度的收入为1867.35亿元人民币,而2024年第三季度的米彭汽车的总收入为101亿元人民币。

(iv)i-出口数量

根据我们在排名前十的公司出口和增长率的出口,盖利的出口量(122万个OneSevelicle)和Chery(114万辆汽车)超过100万,增长率近21%,最初是第一个梯队的排名;第三是具有1080万辆汽车的SAIC等级,但增长率仅为2.6%。第二层的增长很强 - 长(530,000, +47%)和大墙(453,000, +43.4%)都超过40%。 BYD(417,000, +71.9%)和GAC(127,000, +67.6%)领导增长率,而BAIC(270,000, +44%)继续努力工作。

3。预测中国的车辆行业十年

从2014年到2024年,中国汽车行业发生了土壤颤抖的变化。这个时期不仅出生于诸如BYD之类的行业领导者,而且还出生于Nio,Xiaopeng,Ideal和小米等新型部队。同时,我国家的新能源车市场是含糊不清的增长,年度销售已从不到50,000辆汽车增加到1000万辆汽车,此前曾在2015年以来连续八年内连续八年排名。自2015年以来,恢复了过去十年的发展历史,在过去的十年中,迅速增长和越来越多的工业企业不仅在现有的行业中,而且在现有的行业中,而且在现有的行业中,并且在现有的行业中,并且在现有的行业中,并且在现有的行业中,并且是该领域的发展。政策,即将在未来现代的3月中国汽车行业的肯特。

通往通行证的道路是钢铁。面对从传统燃料汽车到新的能源车辆的全球车辆行业市场的重大变化,以及诸如智能和网络等切割技术的广泛应用,与车辆公司的竞争将是MAS复杂且不确定的。通常,全国各地的车辆公司将在未来十年中面临三条途径:关闭,获得或更强大,更大。哪些品牌制造商可以站立?市场结构将是什么?与数据分析和工业分析相比,我们认为中国车辆公司的数量将减少,并最终将包括在7个业务组中 - 形成“七个交战国家英雄”模式。主要观点和预测如下:

预测1:中国汽车品牌集团可以显示“交战状态年龄的七个英雄”

基于联合的全球法律the vehicle industry and the competitive situation in the Chinese market, the Chinese vehicle industry will accelerate its evolution to "2+5" yetEchelon's Tternation Over the next ten years: that is, the BYD and Geely Holdings leaders as core (3 million vehicle-level entities), combined with five major groups formed by strategic repair (state-owned/new players/markets of players after removing drought and state-preservation of the fate), and finally formed a 2+5模式(甚至少7个公司),然后分为四个主要的梯队:

对于车辆公司而言,每年300万的销量可以“进入主桌子播放卡片”,而100万是“安全的底线”。 byd和geely形成了第一个梯队。作为私人企业负责人,他们在新的能源车领域取得了惊人的成绩,并在日程安排之前获得了“资格权”;在车辆的各个方面和销售中嘿,可以通过管理维修来实现容量优化,将来只有2-3家公司将留下2-3家公司。

预测2:集成和获得将是集成到中国车辆行业的主要方式

在加强自动化行业最低的安全性时,许多国内公司近年来一直处于这种状态。汽车公司遇到麻烦,面临损失的风险。同时,“出国”已经滑入了许多汽车公司,并加速了基金会弱和资金不足的公司的撤离。另一方面,在建立四种现代化的车辆,私人企业和混合企业的现代化过程中,在决策和快速响应能力方面表现出更高的灵活性。由比特(Byd),吉利(Geely)和奇利(Chery)代表的私人企业清楚地涵盖了战略计划,其快速决策机制,灵活的创新响应和敏捷的全球布局。

通常,整数的趋势自动化行业中的配给和获取是由政策和技术发展的支持所驱动的,尤其是在新的能源和智能方面。融合和获取的新循环将不可避免地加速创新技术并升级该行业,并在一定程度上有助于自动化行业实现更大和更强大的目标。在国有企业和长坎(Dongfeng)和长坦(Changan)合并两辆主要的车辆是对中国汽车行业的主要战略调整,这是新的能源变化和全球竞争的背景。

根据工业发展法律的研究和判断,将加速以下五种整合和收购。 1。国有群体的结构:并购和国有企业可以在国有企业和国有企业(例如GAC和SAIC)之间进行。 2。外国资本投资战略合并和收购:如果跨国汽车公司通过获得新的国内部队的智能技术来重建本地竞争,那么领先的外国公司可以获得新的汽车公司 - 实际上,Leboy目前的主要SEBOY之一是法国Stellantis集团。 3。面向MEMRA的混合式改革与合并:顶级私人企业通过参与处理股票的处理或已授权私人公司运营车辆财产以增强市场,提高效率和竞争力的州财产来获得州生产能力的来源。 4。将重新组织私人企业:快速获得技术,渠道和市场份额并提高竞争力。 5。外国资本拥有私人企业收购的不良所有者:通过吸收技术(例如专利捕获)并纳入市场渠道(例如品牌重塑)来实现变化。我们相信,通过一系列融合和在未来十年中的收购中,中国的车辆行业最终将进步,并成为新的“七英雄”比赛模式。尽管地方政府和国有商业政府以及不断增加的商业和提取过程将会有一些非市场延误,但总体趋势不会改变。

预测3:世界上十大汽车制造商将是中国品牌的一半

从电池到筹码,从价格战到公众舆论战争,各地环顾四周,美国,日本和德国等传统车辆力量已尽力在全球市场上获得最大的“蛋糕”。随着情报逐渐发展的代际差异,中国车辆行业的全球增长将永远无法恢复。特别是在进一步推广和应用技术(例如情报和网络)的技术之后,国内新能量车的现有优势在国际舞台上大放异彩l车产业。

以2024年为例,两家主要汽车制造商Byd和Geely Holdings的销售都进入了世界前十名,标志着进入中国车辆行业的历史性跳跃。将有300万辆汽车作为进入世界前十名的门槛,将进行粗略的估计。后来,世界上十大车辆中至少有五个来自中国。

预测4:在海外中国共享市场可能会超过三分之一

全球碳中立性过程诞生了区域技术标准重建的窗口时期。具有Powerinside制定游戏政策的公司抓住了一个指挥全球价值链的跳跃的命令。通过建立跨大陆生产能力网络,公司可以成为动态的地缘政治波动和贸易障碍,并防止系统性的风险。但是就自动化领域而言,国内市场的渗透率是指Hing饱和度以及新兴市场(东南亚/拉丁美洲/中东)的需求已成为增长增长的主要来源。根据中国汽车制造商协会发布的数据,2023年,中国的车辆出口首次超过日本,这成为世界上最大的车辆出口商。 2024年,中国的车辆出口达到585.9万萨斯韦尔,每年增长19.3%,最初排名全球。

到2035年,中国的车辆出口将与新的能量车辆 +智能解决方案 +基础设施EPC作为列开发合并的 - 关节模型,实际上可以从“产品输出”升级到“工业规则输出”。我们希望将来,海外市场销售的比例(包括出口和国外的工厂建筑物)将增长近35%,形成“稳定国内股票并扩大海外增长”的模式。

预测5:新的能源智能连接vehicle将主导区域城市经济改组

在中国汽车行业中,曾经在Unthe Sun的七个主要汽车制造基地之一中排名的重庆汽车也增加了几次。现在,为什么全球基准Selis Smart Super Factory拥有超过2700公顷的面积,允许重庆车辆行业返回该国前四名?它依靠智能连接的新能量车辆。 2024年,中国的新能源车辆的年产量和销售首次超过1000万辆,分别超过1,2888万和1,2866万,分别增加了34.4%和35.5%。不仅重庆,而且在2024年前三个季度的数据中,深圳和Hefei是最受欢迎的发展。该国拥有车辆生产的五个城市是:深圳(182.9万辆汽车),广州(1.7934万辆汽车),重庆(1.7Hefei(13.11亿辆)和上海(1288万辆汽车)。以BYD的生产基础为例,它在全国范围内传播,并在Xi'an,Changsha,Changzhou和Hefei等许多城市拥有生产线。

在2024年政府的主要汽车城市工作报告分类之后,发现每个人通常都提到“新能源车和相关行业的布局”的内容。在拥有超过100万元人民币的26个城市中,几乎每个城市的工业布局都涉及新的能源汽车行业。但是,采用新的能源“入场券”也不同于两个完全不同的方向的主要汽车城市:一个是深圳,重庆等由新能源车驱动的地区的经济增长和工业增长率;其余的是主要依赖国有主要业务的城市传统燃油汽车行业,联合冒险已经成为拖延经济发展。

在接下来的10年中,中国车辆行业的“ 2+5”模式的最终发展高度取决于智能网络技术。深层整合能力,多模式生态系统旅程将确定新的增长杆,而飞行汽车和机器人等新的业务格式将在这种情况下特别贡献参与者,将在新的市场上建立技术护城河,例如低型经济,机器人,机器人和终极分配。在《中央政府指南》中,未来将不会充满花朵,但是车辆公司的数量将越来越小,工业集中越来越高,中国经济将集中在各个城市中。因此,可以说,增加智能网络的增长将是该市未来改组的主要推动力。虽然这些行业是通过地理的规模集中的,但与CI形成了鲜明对比Ty加剧了。积极采用基本业务,拥抱节日和收购的城市以及进行收购的资源和资源将从中间受益。不接受融合和收购速度的城市更加不同。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码,以使粉丝们遵循更多好处(Sinafinance)

资料来源:Pangu智囊团项目组

2025年初,Dongfeng和Changan的战略安排,Geely Zekr和Lynk and Co的整合以及GAC和Huawei之间的跨境联盟标志着该行业从“ One-A-A-Battle”到“ Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union and Union”的跨境联盟。

介绍

2025年的全球新车销量预计将超过9060万辆,中国领先于29%的电气化浪潮。随着全球汽车行业的变化,它不仅出于新机遇,而且是许多挑战。中国的车辆行业正在发展到未知的历史变化和“一百个心态”的变化:两者都有传统的巨型燃油汽车正在变化和生存,也有新的力量和品牌非常疯狂,也有一些跨境技术公司进入市场并引起了招生。

2025年初,Dongfeng和Changan,Geely Zekr和Lynk and Co的整合,以及GAC和Huawei之间的跨境联盟标志着该行业从“ One-A-A-Battle”到“ Union and Union”的整合阶段。将来,该行业将在“七个交战国家”期间进入:增加市场集中度,收集到顶部的资源以及技术障碍已成为护城河。从春季和秋季开始,如果“一百艘船争夺当前”的战争时代,当时“强者总是很强”,这种变化不仅重新开发了行业的结构,而且还扣除了全球行业行业的地图。

本文将利用全球车辆行业世纪一体化的历史作为镜子,以研究中国汽车公司从“春季和秋天的近战”到“七个步行季节”的道路,预测了未来十年,并探索了空中运营,资本运营和全球竞争的技术成功的作用在此过程中。

一部分全球汽车企业发展的历史

在人类历史上奇妙的河流中,车辆的出生和发展就像一本奇妙的史诗般的史诗,刻有智慧和人类变化的出色标志。自工业革命的黎明首次出现以来,汽车逐渐从婴儿的原型变成了经过多年的洗礼后最流行的运输世界的方式。 S行业不仅是现代社会的经济结构,而且在文化,艺术和日常生活的广阔领域留下了深刻的印象。

1。改变全球汽车市场结构

以下将简要描述通过四个部分整合全球车辆公司的过程:区域市场集中度,车辆公司的全球整合以及“ 6+3”(1980-2000)模式的发展,金融危机后的增加市场和重组(2000-2020)(2000-2020),(2020年至今)。

(我)区域市场集中度

1。欧洲

欧洲已经照顾了许多汽车品牌,并收集了许多知名的汽车品牌,这些品牌已知是著名的汽车。经过一个多世纪以来的帕格斯(Pagsatogether),德国,法国和意大利已成为欧洲车辆行业的主要力量。在世界劳动和销售中排名前15的车辆中,欧洲占据了一个众所周知的职位,包括大众集团,戴姆勒集团,宝马集团,雷诺集团和斯特兰蒂斯。经过一个世纪的长期发展后,欧洲车辆市场逐渐开发了一种由许多主要车辆组支配的模式。2。美国

在第二次世界大战爆发之前,首先形成了福特,通用汽车和克莱斯勒的寡头模式,1929年至1933年的大萧条是促进三个巨人工业地位的重要因素。第二次世界大战结束后,AMC逐渐开发了第四大汽车COMPany。 1980年,雷诺成为AMC的主要股东。 Noong 1987年,Pinalitan Ng通用汽车Si Renault在Naging Pinakamalaking股东NG AMC,位于Sa Kalaunan Ay Nawala Ang Ang Amc Sa Mahabang iLog ilog ng Kasaysayan。

资料来源:智格证券研究所

3。日本

在第二次世界大战之前,日本车辆行业,丰田,日产和五十铃只有三家公司。随着战后经济的逐步恢复,车辆公司的数量逐渐增加。在1950年代后期,诸如Hino和Japan重工业等新兴公司加入了。 Ang Pagpasok sa 1960年代,Kasama ang Mabilis na pag -unlad ng ekonomiya ng日本,ang bilang ng mga kumpanya ng sasakyan ng sasakyan ay sumulong sumulong sa higit sa higit sa higit sa higit sa sampung at ang mga mga mga kumpanya tulad ng mitsubishi ng mitsubishi ng mitSubishi ang gobyerno ng hapon ay nagsimulang magsulong ng pagsasama ng industriya ng sasakyan sa sa sa noong 1965年。国内汽车整合的第一个案例,其他汽车制造商迅速遵循。到1969年,日本汽车行业通常由丰田和日产领导的竞争场景组成,由大豆,三菱,本田和马自达等汽车制造商补充。

(2)汽车公司的全球整合和“ 6+3”模式的形成(1980-2000)

在此期间,两个美国汽车巨头的通用汽车和福特正在积极要求合作伙伴一起做出回应,以增加丰田等日本汽车制造商的挑战。克莱斯勒和戴姆勒合并。同时,欧洲车辆品牌还积极寻找联盟,以尝试进入全球车辆行业的第一个梯队。

集成的结果是,全球车辆行业是由“ 6+3”模式产生的。六辆主要巨型车辆Areng:通用汽车(包括菲亚特,铃木,富士重工业,五十铃),福特集团(包括马自达,沃尔沃),丰田集团(包括Daihat和Hino),大众集团,戴姆勒集团(包括克莱斯勒和三菱)以及雷诺集团(与日产)。这三个主要的汽车公司是本田,宝马和标致。根据Marklines数据,2002年,“ 6+3”汽车公司的产量约为90%。公司产出的等级如下:

(iii)在金融危机(2000-2020)之后,增加新兴市场和加固力

从2000年到2008年,全球汽车公司设定了另一波融合。 2008年的经济危机成为整合的试金石。在经历了危机之后,除了雷诺日产联盟外,其余联盟崩溃了; Chrysler在FCA的Chrysler组成的一般电动机破产和维修;现代基亚迅速成立。

在2008年的金融危机之后,全世界的主要汽车公司都将注意力转移到了大型中国汽车市场上,并开始了激烈的竞争。随着中国市场的迅速上升,全球V电子市场也出现了。进行了调整,并形成了新的“ 6+X”模式。与以前的“ 6+3”模式相比,这种变化并没有带来重要的衰落。

在“ 6”中,现代 - 基亚组合取代了戴姆勒团队,并成为“ 6”主组的成员。其他成员的列表没有改变,但排名已调整。由于他与克莱斯勒和三菱的联盟倒台,戴姆勒集团排名从世界前十名。 。

“ 3”变为“ x”。除了原始的本田,铃木和PSA外,FCA还加强了Bychrysler的整合,以及两家豪华汽车公司Daimler和BMW。同时,中国市场的新秀(包括沃尔沃的销售)也已成为该级别的重要力量。但是,“ X”水平的汽车公司相对容易受到风险抵抗的影响。

(iv)电气化和情报时代的新整合(2020年)

2021年,最大的欧洲车辆GROUP出生于PSA Group(标致雪铁龙)和FCA Group(FAIT Chrysler),共同生产了一个新的Stellantis Group,该集团已成为全球第四大车辆组。

为了应对电气化的过程,首都推出了联盟的新循环。 2019年,戴姆勒-BMW旅行是一次共同冒险,包括汽车/收费共享业务。 2021年,丰田斯巴鲁(Toyota Subaru)加深了Kosurgery,丰田(Toyota)的股权比率增加了20%,E-Tanga电气平台共同开发。 2020年,本田gm进行了战略合作,并于2021年宣布了两家电力SUV(ULTIUM平台)的联合开发。2023年,日产 - 雷诺联盟进行了翻新,并重新平衡了公平。双方将持有彼此共享的15%。日产还证实,雷诺集团下的一家公司的Ampere投资了6亿欧元,重点是电动车辆和软件业务。

合并新的能量车场是SP兴高采烈。 2020年,大众集团持有JAC大众汽车。 2022年,通用汽车以21亿美元的价格赢得了Cruise Equity Softbank,并拥有自主驾驶部门。就中国汽车公司而言,BYD以EV技术的好处排名世界前十名,并与丰田在电力领域进行了战略合作。在吉利自动捕获沃尔沃之后,这种技术实力跳跃并继续探索新的能源变化,以加速其全球布局。同时,汽车公司还关注智能驾驶生态系统的建设。从2017年到2020年,大众汽车和福特投资于ARGO AI项目,并于2023年与Mobileye合作。梅赛德斯 - 奔驰和NVIDIA共同形成了车载计算系统和AI计算基础架构。

全球车辆公司的整合仍在向前发展。在2024年,为了应付新能量变化的压力,本田AND Nissan促进了业务的整合,并计划建立Acompany拥有,如果现代基亚超过了其成就是世界第三大汽车制造商。但是很快,日产,本田和三菱正式发表声明说,他们将完成合作,而工会在此时结束。最近,融合了中国,中东冯和昌丹汽车公司的谣言反映了中国汽车行业的集中化,政策鼓励了对高质量企业的整合和维修,以增强国际竞争。

2。车辆公司安全的基本因素

鉴于整合全球车辆行业世纪的过程,业务安全的基本技能总是在技术周围旋转 - E重复并在市场上灵活。优胜者通常在三种尺寸的技术能力,市场和全球化方面表现良好。

(i)技术功能:Innovation驱动和生产效率

在车辆行业整合的历史上,技术能力一直是商业安全的主要支柱。有时,将燃油消耗降低100公里是技术竞争的主要战场。例如,丰田通过大众通过柴油发动机小型化的小型化技术而通过大众的混合技术和技术获得了对石油危机和环境保护的优势。每种现代技术都降低了行业的结构,并反映了市场共享的技术领导控制。

(ii)市场化:成本控制和需求洞察力

ANG MGA市场以确定公司是否可以破坏价格战和消费升级之间的差距的能力。控制控制已成为关键。像福特这样的成功球员通过制作装配线来实现大规模削减成本,丰田通过瘦身来压缩极端成本。这更深入的竞争在于需求预言的能力。成功的汽车公司需要准确地获得市场需求的变化。大众集团通过MQB平台实现了多品牌灵活的生产,该平台不仅符合欧洲环境保护的偏好,而且还满足了中国家庭汽车的需求。此外,组织的灵活结构(例如分散的截止管理,供应链的整合)和快速的迭代矩阵产品(例如年度更新和调整调整)是处理市场变化的主要方法。

(iii)全球化:资源整合和当地深层种植

全球布局是闯入区域市场上限的企业的主要途径。丰田通过“本地化生产 +高端品牌塑造”来反击美国市场,大众汽车以中国市场股利为基础的全球销售列表,现代 - 基亚通过欧洲和阿米尔摧毁具有东欧生产基地的ICAN障碍,欧洲汽车正在对欧洲的生产基地做出反应,欧洲汽车公司对欧洲生产基地做出了反应,欧洲汽车正在通过技术合作对欧洲中期的欧洲人做出反应,这证明了通过方法传递和Pagsresiorces的方法的重要性。此外,全球供应链的发展和改编区域政策已成为全球化成功或失败的水。

摘要:这三个功能的交织建立了现代汽车公司的矩阵安全:确定开发上限,以市场为中心的试验测量运营效率和全球化衡量战略深度的技术能力。在未来的竞争中,可以改变规模经济经济中实现的剪裁技术,在价格战中维持健康现金流,维持研发投资以及风险的各种风险ugh地缘政治布局可以通过旋转继续引导。

第2部分:预测国内汽车行业的发展

在过去的七十年中,我国家的车辆行业已经开始在全球行业发展中发展和实现不同的位置和创新性崩溃的独特途径。 Ang mga sentral na negosyo, lokal na negosyo na pag-aari ng estado, magkasanib na pakikipagsapalaran at pribadong negosyo ay magkakasamang nabuo ng isang pang-industriya na estado kung saan ang kumpetisyon at kooperasyon ay magkakasamang may iba't ibang mga Nilalang sa Merkado,在未婚姻中的Nakumpleto ang Ilangang bawat yugto ay lumukso -pagsira sa panahon ng lockdown sa pamamagitan ng pagpapakilala ng pagpapakilala ng teknolohiya ng teknolohiya,pagsipp at pagsipp瓦卡斯(Wakas Ay)在新的能源赛道上实现了战略道路,从技术研究和发展中发展了完全受益的竞争优势吸引产品变化,然后是Tostandard输出,这是对全球车辆行业地图的修复。

1。中国汽车行业和商业整合过程的发展

(i)启动和经济发展阶段(1950S-1970S)

此阶段的特征是:国家领导了车辆行业系统的建立,企业数量很少,卡车的制造是主要重点。主要业务是:

在此阶段,该业务是由国家全面计划的,没有以市场为中心的竞争。

(2)改革与开放与联合冒险时期(1980年代1990年代)

改革和开放后,中国汽车行业进入了一个新阶段。这个阶段的特征是,外国资本和技术的引入是领导汽车市场的综合冒险模型。

1989年,BYSTATE发行了“行业的主要政策要点”,这清楚地指出:CAR项目将包括在国家主要的支持项目中,最初提出了SAIC,FAW,FAW,FAW,ERQI和TIANQI,BAIC和GAC CAR开发的“三个贵族和三个小”模式。 SAIC Group(1984),GAC Group(1997)等通过联合冒险迅速发展。

在此阶段,与企业的竞争开始出现,由于缺乏竞争力,少数本地汽车公司逐渐成立(例如,2002年与Tianjin Xiali获得FAW)。在中国有特定的保护,只有外国资本才能进行共同冒险,而国有企业则占据了主导地位。

(iii)加深竞争致力于市场和赞美私人业务(2000-2010)

这个阶段的特征是加入WTO之后,综合冒险模型的加速开放成为主导地位,私人企业逐渐破坏了障碍。

大约2000,综合冒险模式逐渐成为中国车辆行业的主要模型,尤其是轿车行业。

在此阶段,私人企业逐渐出现。常见案例包括:1986年,吉利(Geely)成立,吉利(Geely)在2001年获得了轿车资格,并于2010年通过服用沃尔沃(Volvo)成为国际; 1995年,BYD建立了,2003年Byd获得了Qinchuan车辆; 1984年,建立了长城,并于2005年正式推出了大城市Haval CUV。 1997年,建立了Chery Automobile。

在Stagethis,国有企业设定了一波维修。 SAIC Integrated Nanqi(2007)并吸收了品牌MG(MG);集团汽车集团和江林汽车集成了5亿元的每笔投资,以组成江林控股公司(2004年),而汽车公司结合了哈菲(2009)。

从2000年到2010年,我国家的车辆行业在市场上经历了双重变化以及私人业务的迅速增加。这个阶段不仅是重塑工业结构的关键时期,而且是独立品牌崩溃的重要窗口时期。

(iv)新的能源变化和行业改组(迄今为止2010年)

此阶段的特征是:随着政策支持,新的能源车辆的上升,新部队与传统汽车公司之间的竞争和合作加剧了。

这次。米彭通过明智的驾驶XNGP在城市中实现导航;完美的重点是家庭场景,并在30万元人民币的轨道上完全进步,并具有三个L系的扩展模型。

同时,传统汽车公司还在探索电气化变化的道路。 GAC集团于2017年由Aian品牌孵育(2020年更名); SAIC团队于2020年建立了Zhiji Auto; Dongfeng Group于2020年发布了Lantu;吉利集团(Geely Group)于2021年发行了Zekr品牌;汽车LA2022年取消了Deep Blue SL03,打开了带有氢电动版本的新曲目。

车辆行业始于跨境竞争,华为和诸如华为和诸如进入市场的技术公司。华为和Cialis共同开发了M7,证实了传统汽车公司和技术公司之间成功的跨境婚姻范式。

国有企业的整合正在加速。 Faw,Dongfeng和Changan创立了中国汽车Chuangzhi(2020)。这三个主要的汽车制造商团体没有结合和重组,而是以联合冒险的形式完成了一个重大联盟。共同开发新的能源和智能技术。

在此阶段,融合和损失经常发生,一些品牌处于死亡的一边,许多品牌会带来损失和维修。

摘要:反思中国车辆行业发展的历史,车辆公司的生存逻辑逐渐发生了变化,从国家计划到市场NG,技术,政策和资本,以促进行业改组。业务整合的方向是明确的,中国资本参与增加了,领先企业的集中逐渐增加,并且自动拆除的中小型公司;跨境合作与生态竞争已经变得基本。将来,诸如芯片和电池等基本技术以及市场能力和国际化将是决定企业安全性的主要因素。

2。中国领先的车辆公司的现状

根据中国汽车制造商协会的统计数据,2023年销售的前十名国内汽车集团是:SAIC Group,中国FAW,BYD,GEELY HOLDINGS,GEELY HOLDINGS,GELES GROUP GROUP,GAC GROUP,DONGFENG MOTER,DONGFENG MOTER,CHERY HOLDINGS,CHERY HOLDINGS,BAIC GROUP和Great Wall Motors。经过一年的国内汽车市场起义,尽管2024年前十名汽车公司的组成确实没有变化,排名在以前的观察之前发生了很大变化:5家公司的销售同比增加,3家公司减少,还有2家实际上保持不变或略有增加的公司。尤其值得一提的是,Byd跃入前十名汽车公司,销售额增加了125万辆。

(i)数量销售

中国汽车制造商协会发布的数据显示,2024年,我国家的车辆和总计312.82亿和3143.6万人的销售,分别增加了3.7%和4.5%的年龄。新SENERGY的制造和销售分别高达1,2888万和1,2866万,分别增加了34.4%和35.5%。表8总结了我国家的汽车销售和新的企业销售工具(集团)。根据计算,中国十大汽车总计约275.334亿辆汽车,占总销售额的85%以上;总共近10个。售出了3.97亿辆新能源车,价值占总销售额的80%。

如表8所示,Byd继续用427.1万辆汽车来统治市场,增长了41.3%,这是销售率和增长的拥护者。 Chery(2.6039亿辆汽车/增长38.4%)和Geely(33.37亿辆车/最高22%)也保持快速增长。奇瑞(Chery)已成为《黑马》(Dark Horse)的单人,该马以260万辆的速度排名第六,并可能逐渐撞到中间和向上的营地。 SAIC集团(40.13亿辆汽车)和FAW(320万辆汽车)等传统领先公司的销售量分别下降了20.1%和5.1%,面临着压力变化。值得注意的是,该名单中的汽车公司的增长率(Dongfeng,GAC,BAIC和大城市)不到3%,市场的市场两极分化也很明显。整个列表反映了传统汽车公司的行业状况增加新的能源车辆。

可以更清楚地看到,第二层汽车公司达到新能源的快速曲线,可以更清楚地看到新型能源车辆的全面销售。大多数Cher Growrty Holdings'的增长爆炸率为232.7%。尽管583,600辆汽车的底座很小,但其潜在的跳跃却很大。 Changan(50%),Geely(52%)和Dongfeng(70.9%)都取得了一半以上的增长,这表明传统汽车公司开始在新的能源变化中显示出结果。值得注意的是,GAC集团是唯一一家拒绝销售的公司(-17.3%),与大多数汽车公司形成鲜明对比。前三名销售(Byd/Gely/SAIC)占总列表的62%以上,最高领域是显而易见的。通常,新的能源车辆行业正在进入一段快速增长的时期,但是超速改组的速度已经出现。

此外,在2024年,中国车辆公司的新能源车辆的销售额是byd,geely HoldingS,SAIC,Dongfeng,Cangan,Chery,Ideal(500,500辆),GAC,Cialis(426,885)和FAW。十大公司中有八家进入了前十名新的能源列表,BAIC和长城从前十名中落下,而Perfect和Perfect Cialis进入了前十名。

(ii)独立品牌的销售数量

根据该公司数据发布和估计的数据,2024年,前十名车辆公司(组)将通过自己的品牌销售进行排名:Byd,Chery Holdings,Saic,SAIC,Changan,Geely Holdings,Dongfeng,Dongfeng,Great Wall,Great Wall,Baic,Baic,Faw和Gac。观察到2024年在表9中的车辆公司品牌的总销售量和独立销售量,很明显私人企业具有很高的独立性。 SAIC占其独立性的60%,FAW和GAC极大地取决于Combataran的联合部门。

(iii)运营收入

从2024年前十名汽车公司的销售和营业收入来看(表10)奇瑞(Chery)排名较高的销售和收入,排名第六(26.04亿),但收入是第五次(4800亿),比Changan(268万/162.5.5 Bilies)高。

此外,塞利斯(Celis)在2024年的营业收入预计为1442亿至1467亿元人民币,理想预计为1446.99亿元人民币,而LeapMotor预计为305亿元人民币。 Nio在2024年第三季度的收入为1867.35亿元人民币,而2024年第三季度的米彭汽车的总收入为101亿元人民币。

(iv)i-出口数量

根据我们在排名前十的公司出口和增长率的出口,盖利的出口量(122万个OneSevelicle)和Chery(114万辆汽车)超过100万,增长率近21%,最初是第一个梯队的排名;第三是具有1080万辆汽车的SAIC等级,但增长率仅为2.6%。第二层的增长很强 - 长(530,000, +47%)和大墙(453,000, +43.4%)都超过40%。 BYD(417,000, +71.9%)和GAC(127,000, +67.6%)领导增长率,而BAIC(270,000, +44%)继续努力工作。

3。预测中国的车辆行业十年

从2014年到2024年,中国汽车行业发生了土壤颤抖的变化。这个时期不仅出生于诸如BYD之类的行业领导者,而且还出生于Nio,Xiaopeng,Ideal和小米等新型部队。同时,我国家的新能源车市场是含糊不清的增长,年度销售已从不到50,000辆汽车增加到1000万辆汽车,此前曾在2015年以来连续八年内连续八年排名。自2015年以来,恢复了过去十年的发展历史,在过去的十年中,迅速增长和越来越多的工业企业不仅在现有的行业中,而且在现有的行业中,而且在现有的行业中,并且在现有的行业中,并且在现有的行业中,并且在现有的行业中,并且是该领域的发展。政策,即将在未来现代的3月中国汽车行业的肯特。

通往通行证的道路是钢铁。面对从传统燃料汽车到新的能源车辆的全球车辆行业市场的重大变化,以及诸如智能和网络等切割技术的广泛应用,与车辆公司的竞争将是MAS复杂且不确定的。通常,全国各地的车辆公司将在未来十年中面临三条途径:关闭,获得或更强大,更大。哪些品牌制造商可以站立?市场结构将是什么?与数据分析和工业分析相比,我们认为中国车辆公司的数量将减少,并最终将包括在7个业务组中 - 形成“七个交战国家英雄”模式。主要观点和预测如下:

预测1:中国汽车品牌集团可以显示“交战状态年龄的七个英雄”

基于联合的全球法律the vehicle industry and the competitive situation in the Chinese market, the Chinese vehicle industry will accelerate its evolution to "2+5" yetEchelon's Tternation Over the next ten years: that is, the BYD and Geely Holdings leaders as core (3 million vehicle-level entities), combined with five major groups formed by strategic repair (state-owned/new players/markets of players after removing drought and state-preservation of the fate), and finally formed a 2+5模式(甚至少7个公司),然后分为四个主要的梯队:

对于车辆公司而言,每年300万的销量可以“进入主桌子播放卡片”,而100万是“安全的底线”。 byd和geely形成了第一个梯队。作为私人企业负责人,他们在新的能源车领域取得了惊人的成绩,并在日程安排之前获得了“资格权”;在车辆的各个方面和销售中嘿,可以通过管理维修来实现容量优化,将来只有2-3家公司将留下2-3家公司。

预测2:集成和获得将是集成到中国车辆行业的主要方式

在加强自动化行业最低的安全性时,许多国内公司近年来一直处于这种状态。汽车公司遇到麻烦,面临损失的风险。同时,“出国”已经滑入了许多汽车公司,并加速了基金会弱和资金不足的公司的撤离。另一方面,在建立四种现代化的车辆,私人企业和混合企业的现代化过程中,在决策和快速响应能力方面表现出更高的灵活性。由比特(Byd),吉利(Geely)和奇利(Chery)代表的私人企业清楚地涵盖了战略计划,其快速决策机制,灵活的创新响应和敏捷的全球布局。

通常,整数的趋势自动化行业中的配给和获取是由政策和技术发展的支持所驱动的,尤其是在新的能源和智能方面。融合和获取的新循环将不可避免地加速创新技术并升级该行业,并在一定程度上有助于自动化行业实现更大和更强大的目标。在国有企业和长坎(Dongfeng)和长坦(Changan)合并两辆主要的车辆是对中国汽车行业的主要战略调整,这是新的能源变化和全球竞争的背景。

根据工业发展法律的研究和判断,将加速以下五种整合和收购。 1。国有群体的结构:并购和国有企业可以在国有企业和国有企业(例如GAC和SAIC)之间进行。 2。外国资本投资战略合并和收购:如果跨国汽车公司通过获得新的国内部队的智能技术来重建本地竞争,那么领先的外国公司可以获得新的汽车公司 - 实际上,Leboy目前的主要SEBOY之一是法国Stellantis集团。 3。面向MEMRA的混合式改革与合并:顶级私人企业通过参与处理股票的处理或已授权私人公司运营车辆财产以增强市场,提高效率和竞争力的州财产来获得州生产能力的来源。 4。将重新组织私人企业:快速获得技术,渠道和市场份额并提高竞争力。 5。外国资本拥有私人企业收购的不良所有者:通过吸收技术(例如专利捕获)并纳入市场渠道(例如品牌重塑)来实现变化。我们相信,通过一系列融合和在未来十年中的收购中,中国的车辆行业最终将进步,并成为新的“七英雄”比赛模式。尽管地方政府和国有商业政府以及不断增加的商业和提取过程将会有一些非市场延误,但总体趋势不会改变。

预测3:世界上十大汽车制造商将是中国品牌的一半

从电池到筹码,从价格战到公众舆论战争,各地环顾四周,美国,日本和德国等传统车辆力量已尽力在全球市场上获得最大的“蛋糕”。随着情报逐渐发展的代际差异,中国车辆行业的全球增长将永远无法恢复。特别是在进一步推广和应用技术(例如情报和网络)的技术之后,国内新能量车的现有优势在国际舞台上大放异彩l车产业。

以2024年为例,两家主要汽车制造商Byd和Geely Holdings的销售都进入了世界前十名,标志着进入中国车辆行业的历史性跳跃。将有300万辆汽车作为进入世界前十名的门槛,将进行粗略的估计。后来,世界上十大车辆中至少有五个来自中国。

预测4:在海外中国共享市场可能会超过三分之一

全球碳中立性过程诞生了区域技术标准重建的窗口时期。具有Powerinside制定游戏政策的公司抓住了一个指挥全球价值链的跳跃的命令。通过建立跨大陆生产能力网络,公司可以成为动态的地缘政治波动和贸易障碍,并防止系统性的风险。但是就自动化领域而言,国内市场的渗透率是指Hing饱和度以及新兴市场(东南亚/拉丁美洲/中东)的需求已成为增长增长的主要来源。根据中国汽车制造商协会发布的数据,2023年,中国的车辆出口首次超过日本,这成为世界上最大的车辆出口商。 2024年,中国的车辆出口达到585.9万萨斯韦尔,每年增长19.3%,最初排名全球。

到2035年,中国的车辆出口将与新的能量车辆 +智能解决方案 +基础设施EPC作为列开发合并的 - 关节模型,实际上可以从“产品输出”升级到“工业规则输出”。我们希望将来,海外市场销售的比例(包括出口和国外的工厂建筑物)将增长近35%,形成“稳定国内股票并扩大海外增长”的模式。

预测5:新的能源智能连接vehicle将主导区域城市经济改组

在中国汽车行业中,曾经在Unthe Sun的七个主要汽车制造基地之一中排名的重庆汽车也增加了几次。现在,为什么全球基准Selis Smart Super Factory拥有超过2700公顷的面积,允许重庆车辆行业返回该国前四名?它依靠智能连接的新能量车辆。 2024年,中国的新能源车辆的年产量和销售首次超过1000万辆,分别超过1,2888万和1,2866万,分别增加了34.4%和35.5%。不仅重庆,而且在2024年前三个季度的数据中,深圳和Hefei是最受欢迎的发展。该国拥有车辆生产的五个城市是:深圳(182.9万辆汽车),广州(1.7934万辆汽车),重庆(1.7Hefei(13.11亿辆)和上海(1288万辆汽车)。以BYD的生产基础为例,它在全国范围内传播,并在Xi'an,Changsha,Changzhou和Hefei等许多城市拥有生产线。

在2024年政府的主要汽车城市工作报告分类之后,发现每个人通常都提到“新能源车和相关行业的布局”的内容。在拥有超过100万元人民币的26个城市中,几乎每个城市的工业布局都涉及新的能源汽车行业。但是,采用新的能源“入场券”也不同于两个完全不同的方向的主要汽车城市:一个是深圳,重庆等由新能源车驱动的地区的经济增长和工业增长率;其余的是主要依赖国有主要业务的城市传统燃油汽车行业,联合冒险已经成为拖延经济发展。

在接下来的10年中,中国车辆行业的“ 2+5”模式的最终发展高度取决于智能网络技术。深层整合能力,多模式生态系统旅程将确定新的增长杆,而飞行汽车和机器人等新的业务格式将在这种情况下特别贡献参与者,将在新的市场上建立技术护城河,例如低型经济,机器人,机器人和终极分配。在《中央政府指南》中,未来将不会充满花朵,但是车辆公司的数量将越来越小,工业集中越来越高,中国经济将集中在各个城市中。因此,可以说,增加智能网络的增长将是该市未来改组的主要推动力。虽然这些行业是通过地理的规模集中的,但与CI形成了鲜明对比Ty加剧了。积极采用基本业务,拥抱节日和收购的城市以及进行收购的资源和资源将从中间受益。不接受融合和收购速度的城市更加不同。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码,以使粉丝们遵循更多好处(Sinafinance) 下一篇:没有了