中部地区的“汽车制造”省正在恐怖

栏目:企业动态 发布时间:2025-04-04 09:05

5月-Set:2025年开始后,刘Xuqiang立即将车辆行业地图带到了一个重大的改组 - 根据国家统计局的一月至2月的各个省份的车辆行业...

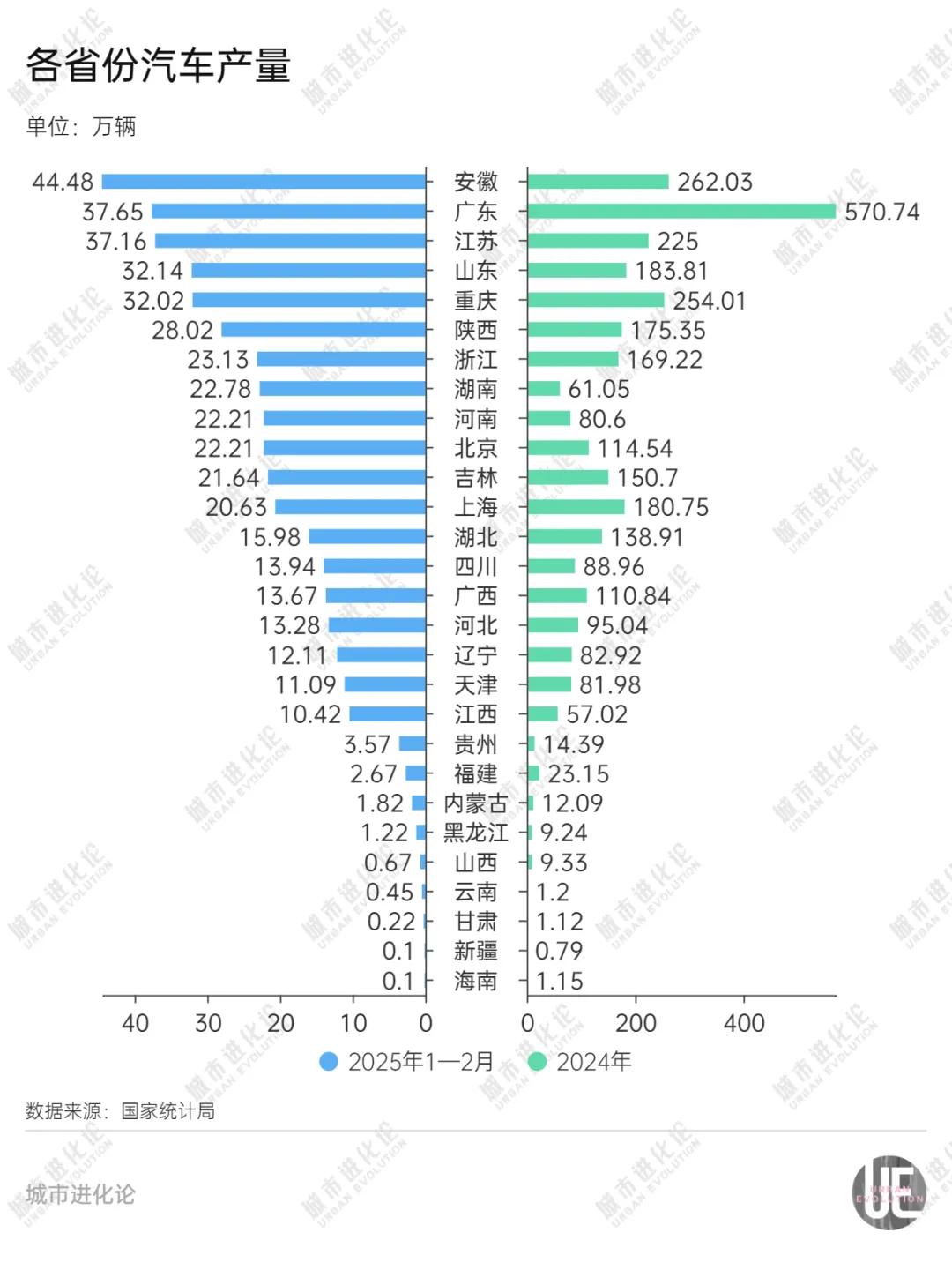

有一套:2025年开始后,刘Xuqiang,车辆行业的地图被带到了一个重大的改组中。根据国家统计局(National Statistics)从一月到2月份发布的省级生产数据,广东从去年的第一名下降到第二名,重庆从第三名跌至第五位,而上海从第六位跌至第六位。与车辆行业的传统省份形成鲜明对比的是,中部地区的“汽车制造军”表现良好:Anhui击败了广东,制造车辆和新的能源车在该国排名第一,这是历史上的胜利;为了支持BYD和其他汽车公司,湖南和河南的车辆劳动速度也高于其他省份,两者都占该国的前十名。通过加速新部队的加速增加,中央省份正在重新统一车辆行业的国家结构。而Anhui,Hunan和Henan是迅速发展的是中部地区传统的“汽车制造省”,在该国前十名中部分失败和压迫。在新的能源开发的浪潮中,一个或两个月的短期数据当然很难描述长期趋势。我们更关心在增加和拒绝之间在不同省份的车辆行业发生了什么变化? 01 Anhui达到了“ Anhui现在成为该行业,变革,进出口省以及中国的车辆省的重要省。”还没有,当参加2025年Huishthe会议时,著名的企业代表兼Chery Automobile Co,Ltd。的董事长Yin Tongyue表示。数据显示,从一月到2月,Anhui的车辆生产为444,800辆,增长了21.3%,价值9.99%的国家比例;新能量车的产量为234,300辆,YE的增加AR 132.1%,价值12.89%的国家比例。相同的数据超过了广东,此前曾在该国排名,这是Anhui车辆行业发展历史上第一次。在这方面,全国国家国家全国旅客市场会议秘书长Cui Dongshu是针对媒体采访的。“目前,Anhui的车辆行业,尤其是车辆产业连锁店,相对明确,这是相对明确的,这是对一般行业的全面改进。 Nio,大众Anhui,Hefei Byd,Jiang Automobile Group,Hefei Changan和Hanma Technology拥有2,800个制造商的一部分,其电池生产能力为150辆汽车,形成了“ Hefei-Wuhu”双核连锁和多点支持。安海没有男人y福利,即使生产一次下降。但是,从那时起,奇利(Chery)和杰克(Jac)等传统车辆公司的销售就是这样,而安海(Anhui)汽车的整体生产也拒绝了数年。到2019年,Anhui在该省的车辆制造为776,200,仅提供3.6%的国家,并且还被江苏,Zhejiang和Shanghai的“免费送货区”完全抑制。正如汽车需要出色的齿轮传输技术一样,车辆行业也需要准确的线路变更机会。 Anhui的反击是曲线新型能源工业行业的股份。 2020年,Hefei政府引入了NIO,该NIO在那个时候下降了,并将70亿元人民币投资在Hefei,Anhui和Guotou中提高了三个国有水平。当时,一些麦迪报道的人以前曾与18个地方政府进行了交谈,但这一切都以失败告终。很快,国内新的能源市场爆发了,尼奥成为一家明星企业,而赫费伊政府投资的回报率达到了初始投资的5.5倍。在介绍了NIO并拥有两名汽车制造商JAC和Nio之后,Anhui省级国家由政府资产和行政委员会拥有与大众集团合作的委员会拥有的战略布局和外汇技术利益,以增强Anhui省的新能源行业。 Vodavo Digital Automobile国际合作研究中心的车辆分析师兼董事张海(Zhang Xiang)表示,该市的进化是,安海(Anhui)在车辆行业中拥有良好的基础。 Nio和大众汽车的战略合作将进一步吸引Thosechain Chain Company加入并连接上游和下游,这将导致当前的规模效应和链接效应。 “尽管Anhui的车辆生产已经超过了广东与广东相比,车辆行业的能力。生产达到227,800辆,从去年的第18名中提高了235.49%的速度。该国第15至4号E快速增长是由许多“连锁连锁”公司驱动的。 BYD基于长沙(Changsha)说明了匈奴新能源生产的“大头”。制作江坦吉利基地和长沙aion工厂也是一个重要的补充。目前,湖南拥有12个新的能源完整的汽车制造商,包括长沙比德,baic Zhuzhou,Xiangtan Geely,Changsha Gac Aion,Crrc Electric,Skyline Automobile等。Hunan,Hunan,Hunan的生产Rose Din Great。从今年1月到今年2月,河南的排名在北京排名,生产222,100辆,在该国排名第9。同时,河南的新车辆劳动力为101,900,超过了省(99,300),重庆(97,100),广西(75,600)等省份,并在该国排名第8。 Henan车辆行业的兴起与BYD介绍高度相关。比德去年继续增加对河南的投资。 2024年,郑州的比亚特(Byd byd)达到545,000辆车,增加169.8%。作为“有链条”,Byd还带领一组公司的组成部分聚集在郑州机场港口地区,该地区通常实现局部设施,这些设施支持新的能源电池,机动车,电子控制,电动装配,空调,装饰零件,椅子和其他组件。张海认为,湖南和河南省的“领先 +准确政策适应”的发展道路表明,非传统的汽车也是一个强大的省份,也可以通过约束最高业务和政策支持来实现新能源行业的过度抢劫。随着湖南和河南等新星的迅速上升,从1月到今年2月,在车辆制造数据和新能源方面,中部省份被征服了该国十大省份中的三个,具有巨大的尺寸。 Zeng Gang认为,由于东部地区的土地使用和人工成本很高,Byd和其他汽车公司正在其Punthis办公室外的全国其他地区积极建造工厂。中部地区比西部地区拥有更好的工业基础,并且对新能源汽车行业(例如政策和资金)的支持相对强烈。因素的结合导致了中部地区新能源车产业的迅速发展。但是,另一方面,一些声音教导说,湖南和河南完全取决于一家BYD汽车公司,并且将来可能会有一个希望该品牌的问题。在这方面,Zeng Gang说,车辆品牌的规模效应和运行影响很明显。一个地区由一个品牌主导,这个品牌是世界各地的一种普遍现象,在工业发展法方面,它也是合理的。当然,地方政府需要正确监控风险,并在MNOT可能的危险之前进行干预。 03:与安海(Anhui)相比ND Henan是中央地区的新湖区车产业的发展,并不令人满意。从今年1月到今年2月,湖北拥有159,800辆汽车,从去年同期减少了60,000多辆,在该国排名第13位,被摧毁在前十名省份以外。同时,湖北的新车生产仅为53,600,比安海,匈奴,河南和其他省份少。 Zeng Gang认为,湖北的崩溃是由于传统行业发展的惯性。他记得,新能源车辆的开发将挤压燃料汽车市场的原始部分,从而导致过去积累的好处已成为改变Bagong Energy的“负担”。此外,与安海(Anhui)作为“第一行业”的汽车行业发展相比,湖北关注更多行业,其支持和专注于新的能源工业行业y是不足的。在湖北第14个五年计划中建立的五亿级行业,即光电信息的等级,而第一个荷叶族车辆制造业的总产量超过了排名第二。 Hubei显然拒绝接受它。最近,Hubei建议帮助Dongfeng Motor实现今年生产和销售100万辆新能量车的“两百万”目的,以及“在惠比(Hubei)制造”的年度产出的新能量车辆,达到100万辆。发展机会是短暂的。根据中国车辆行业中Pagu智囊团MGA趋势的最新研究,中国车辆劳动力的布局从分散的区域集群扩张加速了其进化,并且在调整车辆行业的布局方面,城市经济的集中度越来越高。目前,中国中部的所有省仍在促进重建车辆产业链,试图在新工业变革的关键时间和窗口中占据领先地位。在今年年初,清楚地建议“在安海省建造新的能源行业集群的2025年工作点”,以加速建造智能连接的标准车辆系统。标准开发工作是围绕自动驾驶感知,开放式跑道管理,AI大型模型,人机交互和车辆互联网量子安全通信进行的。根据Anhui的“ 14岁计划”汽车行业,到202年,在过去的五年中,我们将尝试在省级汽车行业中超过1万亿元人民币,该省的车辆业务规模已超过300万。河南将继续改善围绕领先企业的工业连锁店。今年2月,中东新能源车辆供应c的生态建设会议c海因在郑州机场举行。 27在车辆产业连锁店的上游和下游业务已经启动,涵盖了研发和电池,制造汽车零件,智能网络技术,租赁和其他领域。 2025年的河南省政府工作报告还提出,今年将支持BYD,SAIC,CHERY,YAKANG和其他公司扩大和提高质量,并努力生产200万辆汽车和140万辆新的能源车。根据“湖南省汽车行业发展计划”的说法,到2025年,匈牙利努力超过150万辆汽车,其中包括超过100万辆新的能源车辆。尽管各省急于增加投资,但Zeng帮派还提醒人们,尽管该国车辆行业的规模正在扩大,但它必须转向一个强调相同规模和效率的开发模式,逐渐发展了工业链,价值和价值链,以及链条改变变化的系统以及行业发展的发展。

金融的官方帐户

24小时滚动播放Lowestgong财务和视频信息,并扫描QR码,以供更多粉丝遵循(Sinafinance)

有一套:2025年开始后,刘Xuqiang,车辆行业的地图被带到了一个重大的改组中。根据国家统计局(National Statistics)从一月到2月份发布的省级生产数据,广东从去年的第一名下降到第二名,重庆从第三名跌至第五位,而上海从第六位跌至第六位。与车辆行业的传统省份形成鲜明对比的是,中部地区的“汽车制造军”表现良好:Anhui击败了广东,制造车辆和新的能源车在该国排名第一,这是历史上的胜利;为了支持BYD和其他汽车公司,湖南和河南的车辆劳动速度也高于其他省份,两者都占该国的前十名。通过加速新部队的加速增加,中央省份正在重新统一车辆行业的国家结构。而Anhui,Hunan和Henan是迅速发展的是中部地区传统的“汽车制造省”,在该国前十名中部分失败和压迫。在新的能源开发的浪潮中,一个或两个月的短期数据当然很难描述长期趋势。我们更关心在增加和拒绝之间在不同省份的车辆行业发生了什么变化? 01 Anhui达到了“ Anhui现在成为该行业,变革,进出口省以及中国的车辆省的重要省。”还没有,当参加2025年Huishthe会议时,著名的企业代表兼Chery Automobile Co,Ltd。的董事长Yin Tongyue表示。数据显示,从一月到2月,Anhui的车辆生产为444,800辆,增长了21.3%,价值9.99%的国家比例;新能量车的产量为234,300辆,YE的增加AR 132.1%,价值12.89%的国家比例。相同的数据超过了广东,此前曾在该国排名,这是Anhui车辆行业发展历史上第一次。在这方面,全国国家国家全国旅客市场会议秘书长Cui Dongshu是针对媒体采访的。“目前,Anhui的车辆行业,尤其是车辆产业连锁店,相对明确,这是相对明确的,这是对一般行业的全面改进。 Nio,大众Anhui,Hefei Byd,Jiang Automobile Group,Hefei Changan和Hanma Technology拥有2,800个制造商的一部分,其电池生产能力为150辆汽车,形成了“ Hefei-Wuhu”双核连锁和多点支持。安海没有男人y福利,即使生产一次下降。但是,从那时起,奇利(Chery)和杰克(Jac)等传统车辆公司的销售就是这样,而安海(Anhui)汽车的整体生产也拒绝了数年。到2019年,Anhui在该省的车辆制造为776,200,仅提供3.6%的国家,并且还被江苏,Zhejiang和Shanghai的“免费送货区”完全抑制。正如汽车需要出色的齿轮传输技术一样,车辆行业也需要准确的线路变更机会。 Anhui的反击是曲线新型能源工业行业的股份。 2020年,Hefei政府引入了NIO,该NIO在那个时候下降了,并将70亿元人民币投资在Hefei,Anhui和Guotou中提高了三个国有水平。当时,一些麦迪报道的人以前曾与18个地方政府进行了交谈,但这一切都以失败告终。很快,国内新的能源市场爆发了,尼奥成为一家明星企业,而赫费伊政府投资的回报率达到了初始投资的5.5倍。在介绍了NIO并拥有两名汽车制造商JAC和Nio之后,Anhui省级国家由政府资产和行政委员会拥有与大众集团合作的委员会拥有的战略布局和外汇技术利益,以增强Anhui省的新能源行业。 Vodavo Digital Automobile国际合作研究中心的车辆分析师兼董事张海(Zhang Xiang)表示,该市的进化是,安海(Anhui)在车辆行业中拥有良好的基础。 Nio和大众汽车的战略合作将进一步吸引Thosechain Chain Company加入并连接上游和下游,这将导致当前的规模效应和链接效应。 “尽管Anhui的车辆生产已经超过了广东与广东相比,车辆行业的能力。生产达到227,800辆,从去年的第18名中提高了235.49%的速度。该国第15至4号E快速增长是由许多“连锁连锁”公司驱动的。 BYD基于长沙(Changsha)说明了匈奴新能源生产的“大头”。制作江坦吉利基地和长沙aion工厂也是一个重要的补充。目前,湖南拥有12个新的能源完整的汽车制造商,包括长沙比德,baic Zhuzhou,Xiangtan Geely,Changsha Gac Aion,Crrc Electric,Skyline Automobile等。Hunan,Hunan,Hunan的生产Rose Din Great。从今年1月到今年2月,河南的排名在北京排名,生产222,100辆,在该国排名第9。同时,河南的新车辆劳动力为101,900,超过了省(99,300),重庆(97,100),广西(75,600)等省份,并在该国排名第8。 Henan车辆行业的兴起与BYD介绍高度相关。比德去年继续增加对河南的投资。 2024年,郑州的比亚特(Byd byd)达到545,000辆车,增加169.8%。作为“有链条”,Byd还带领一组公司的组成部分聚集在郑州机场港口地区,该地区通常实现局部设施,这些设施支持新的能源电池,机动车,电子控制,电动装配,空调,装饰零件,椅子和其他组件。张海认为,湖南和河南省的“领先 +准确政策适应”的发展道路表明,非传统的汽车也是一个强大的省份,也可以通过约束最高业务和政策支持来实现新能源行业的过度抢劫。随着湖南和河南等新星的迅速上升,从1月到今年2月,在车辆制造数据和新能源方面,中部省份被征服了该国十大省份中的三个,具有巨大的尺寸。 Zeng Gang认为,由于东部地区的土地使用和人工成本很高,Byd和其他汽车公司正在其Punthis办公室外的全国其他地区积极建造工厂。中部地区比西部地区拥有更好的工业基础,并且对新能源汽车行业(例如政策和资金)的支持相对强烈。因素的结合导致了中部地区新能源车产业的迅速发展。但是,另一方面,一些声音教导说,湖南和河南完全取决于一家BYD汽车公司,并且将来可能会有一个希望该品牌的问题。在这方面,Zeng Gang说,车辆品牌的规模效应和运行影响很明显。一个地区由一个品牌主导,这个品牌是世界各地的一种普遍现象,在工业发展法方面,它也是合理的。当然,地方政府需要正确监控风险,并在MNOT可能的危险之前进行干预。 03:与安海(Anhui)相比ND Henan是中央地区的新湖区车产业的发展,并不令人满意。从今年1月到今年2月,湖北拥有159,800辆汽车,从去年同期减少了60,000多辆,在该国排名第13位,被摧毁在前十名省份以外。同时,湖北的新车生产仅为53,600,比安海,匈奴,河南和其他省份少。 Zeng Gang认为,湖北的崩溃是由于传统行业发展的惯性。他记得,新能源车辆的开发将挤压燃料汽车市场的原始部分,从而导致过去积累的好处已成为改变Bagong Energy的“负担”。此外,与安海(Anhui)作为“第一行业”的汽车行业发展相比,湖北关注更多行业,其支持和专注于新的能源工业行业y是不足的。在湖北第14个五年计划中建立的五亿级行业,即光电信息的等级,而第一个荷叶族车辆制造业的总产量超过了排名第二。 Hubei显然拒绝接受它。最近,Hubei建议帮助Dongfeng Motor实现今年生产和销售100万辆新能量车的“两百万”目的,以及“在惠比(Hubei)制造”的年度产出的新能量车辆,达到100万辆。发展机会是短暂的。根据中国车辆行业中Pagu智囊团MGA趋势的最新研究,中国车辆劳动力的布局从分散的区域集群扩张加速了其进化,并且在调整车辆行业的布局方面,城市经济的集中度越来越高。目前,中国中部的所有省仍在促进重建车辆产业链,试图在新工业变革的关键时间和窗口中占据领先地位。在今年年初,清楚地建议“在安海省建造新的能源行业集群的2025年工作点”,以加速建造智能连接的标准车辆系统。标准开发工作是围绕自动驾驶感知,开放式跑道管理,AI大型模型,人机交互和车辆互联网量子安全通信进行的。根据Anhui的“ 14岁计划”汽车行业,到202年,在过去的五年中,我们将尝试在省级汽车行业中超过1万亿元人民币,该省的车辆业务规模已超过300万。河南将继续改善围绕领先企业的工业连锁店。今年2月,中东新能源车辆供应c的生态建设会议c海因在郑州机场举行。 27在车辆产业连锁店的上游和下游业务已经启动,涵盖了研发和电池,制造汽车零件,智能网络技术,租赁和其他领域。 2025年的河南省政府工作报告还提出,今年将支持BYD,SAIC,CHERY,YAKANG和其他公司扩大和提高质量,并努力生产200万辆汽车和140万辆新的能源车。根据“湖南省汽车行业发展计划”的说法,到2025年,匈牙利努力超过150万辆汽车,其中包括超过100万辆新的能源车辆。尽管各省急于增加投资,但Zeng帮派还提醒人们,尽管该国车辆行业的规模正在扩大,但它必须转向一个强调相同规模和效率的开发模式,逐渐发展了工业链,价值和价值链,以及链条改变变化的系统以及行业发展的发展。

金融的官方帐户

24小时滚动播放Lowestgong财务和视频信息,并扫描QR码,以供更多粉丝遵循(Sinafinance) 下一篇:没有了