高频跟踪

栏目:媒体新闻 发布时间:2025-03-03 08:52

作者: 赵伟申万宏源证券首席经济学家陈达飞 首席微观剖析师王茂宇 高等微观剖析师接洽人:王茂...

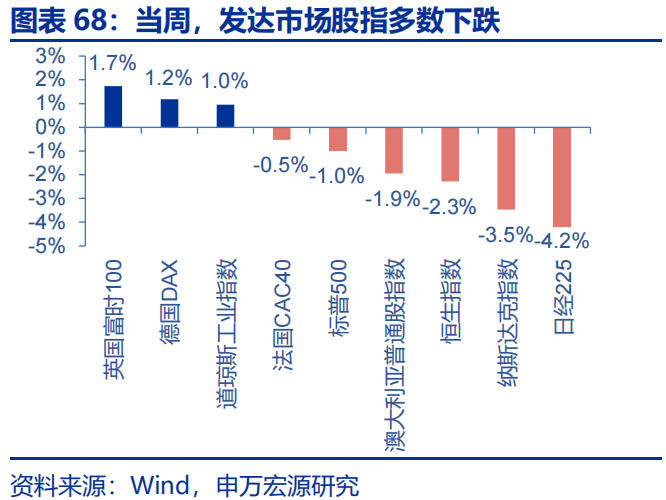

作者: 赵伟申万宏源证券首席经济学家 陈达飞 首席微观剖析师 王茂宇 高等微观剖析师 接洽人: 王茂宇 年夜类资产 海内变乱 数据:美联储 GDP 模子下修一季度经济猜测 美元指数走强,黄金年夜幅回撤。当周,纳指下跌3.5%,日经225下跌4.2%;10Y美债收益率下行18bp至4.42%;美元指数上涨0.9%至107.56,离岸国民币贬至7.2950;WTI原油下跌0.9%至69.8美元/桶,COMEX黄金下跌2.8%至2847.9美元/盎司。 特朗普签订《美国优先投资政策》,增强对华投资限度。2月21日,特朗普签订《美国优先投资政策备忘录》,包括三方面的重点。第一,针对盟友对美国的投资,采用激励立场。第二,针对中国对美国的要害范畴投资,加年夜限度力度。第三,针对美国对华投资,加年夜限度力度。 美国1月住民收入走强,但住民现实PCE花费走弱。2月28日,亚特兰年夜联储GDPNOW猜测2025Q1美现实GDP环比折年增速为-1.5%。美国1月新屋贩卖量65.7万套,低于市场68万套的预期。1月美国住民现实可安排收入环比0.6%,1月住民现实PCE花费环比-0.5%。 地缘政治抵触进级;美国经济放缓超预期;美联储超预期转“鹰” 每周讲演精选 近期,特朗普反复就俄乌休战成绩发声;2月24日,结合国年夜会也经由过程了催促俄乌实现跟平的决定。假如俄乌局面呈现弛缓,可能经由过程哪些微观链条影响市场?本文剖析,供参考。 (一)近期海内是在买卖“俄乌”吗?局部欧股板块与自然气已在订价俄乌弛缓 近期,特朗普针对“俄乌”麋集发声,俄乌停火概率显明升温。跟着2月12日的引导人通话、2月18日的利雅得谈判,美俄关联有所弛缓,特朗普开端逐渐向乌克兰施压以促进俄乌休战协定的告竣。从Polymarket的隐含概率来看,2025年俄乌停火的概率一度由1月23日的65.5%升至2月18日的73.5%;而2025年7月前停火的概率也由49.5%升至61.5%。 从市场反映来看,权利市场与商品市场的局部资产均在订价“俄乌抵触”的弛缓。1)权利市场,1月以来,乌克兰休战指数跟乌克兰重修指数分辨上涨11.6%、11.5%;除俄乌弛缓直接利好的标的外,市场情感的弛缓也助推了欧股、欧元的回暖。2)商品市场,2月10日以来,欧洲自然气价钱疾速下跌18.7%,布伦特原油也小幅调剂1.9%。 (二)2022年俄乌传导的微观链条?商品供应缺口、经济基础面打击与避险情感 2022年,俄乌抵触重要经由过程商品供应缺口、经济基础面打击、避险情感三年夜链条打击市场。供应链条中,俄乌抵触后的供应缺口对商品市场有过明显打击。2022年2月16日至3月8日:1)动力方面,欧洲油气价钱一度分辨飙涨35%、207%。2)农产物方面,芝商所小麦与玉米期货分辨飙涨63.1%、16.6%。3)基础金属方面, LME365游戏官方网站镍、铝价钱一度飙升105%、15%。 别的,俄乌抵触还一度影响了欧洲市场的红利才能与危险偏好。1)基础面链条,俄乌抵触一方面给银行等对俄乌有直接营业“敞口”的公司形成打击;另一方面,也经由过程对欧洲以致寰球的经济打击,直接加剧了市场稳定。2)情感与资金链,俄乌抵触显明压抑了欧洲投资者的危险偏好,避险情感形成了资金向黄金等避险资产外流,以及危险资产中向防备板块的切换。 (三)本轮会否成为前一轮的镜像?供应链外部呈现分化,情感面扰动或已退坡 相较抵触暴发时的群体上涨,本轮“弛缓”带来的供应开释,在商品间或有显明分化。1)动力品,自然气供应片面规复须要北溪管道的修复,而原油供应增量的束缚或来自于OPEC+。2)农产物,俄乌抵触并未带来产量与出口的明显增添。3)基础金属,如俄出口规复、LME交割规复,或带来必定压力。4)黄金方面,“避险溢价”或已回落,聚焦购金范式会否产生变更。 除了供应链,经由过程基础面、情感面、资金面等微观链条,“俄乌弛缓”也对市场有着必定影响。1)基础面,俄乌弛缓重要有两方面影响:在俄乌运营规复的直接影响、基础面苏醒的直接影响。2)情感面,跟着战局的拉长、市场反映已钝化,俄乌弛缓对危险偏好的提振或绝对无限。3)资金面,情感打击下的外流多已在2023年回流,但美国虹吸下现在欧洲市场仍被绝对低配。 别的,乌克兰重修、欧洲国防增支等或也会对市场发生带来差别水平的影响。1)乌克兰重修方面,依据天下银行的讲演,俄乌抵触带来的乌克兰重修本钱约5236亿美元,但因为调配周期长、融资缺口年夜、财务挤出效应等,重修对市场的临时影响或绝对无限。2)国防增支方面,欧洲确面对必定的国防增支压力,但这一增支的资金或更多流向美国供给商而非欧洲外乡。 2月13日,特朗普签订“平等商业跟关税”备忘录,发布平等关税的同时,也将增值税引入视线。增值税自身存bet36体育在线在商业战中性,但与其余手腕搭配,却能发生意想不到的现实汇率升值后果。 一、热门思考:美国“平等关税”的税率有多高? (一)平等关税的目的:从关税到财税,对准财务升值 从单个税种看,增值税存在商业中性,并不形成商业壁垒的中心来由。增值税对入口商品纳税,对出口商品履行退税,是国际商业中的通行做法。但特朗普以为,增值税调理了商品价钱,对美国商品在国际市场上形成了倒霉影响。这种断定本质上是着眼于全部税制系统的竞争。 从全部税制系统看,关税搭配增值税,可能在不调剂汇率的情况下,模仿货泉升值的后果,即财务升值(Fiscal Devaluation)。入口环节关税,可举高入口价;出口环节,增值税出口退税,可下降出口价,二者联合相称于货泉升值的后果。上风是可绕过货泉政府,告竣现实汇率升值。 因为缺乏增值税的共同,美国难以直接实现财务升值,现有税制系统在寰球商业中处于竞争优势。增值税的计划有助于开展制作业,2025年,寰球共175个国度应用增值税,美国事多数履行贩卖税的国度之一。因为货泉政策受束缚,经由过程财税手腕实现模仿升值或是其目标之一。 (二)美国财务升值的三步走策略,关税,减税与边疆调理税 对美国而言,缺乏增值税的情形下,加关税与对内减税也可实现财务升值。第一步,增添关税,拉高入口品价钱;第二步,对内减税,下降企业出口本钱;第三步,或启用纳瓦罗等人于2017年提出的边疆调理税,模仿增值税出口退税后果,但难度较年夜。三步走的要害是坚持赤字中性。 平等关税重要起两方面感化。一是针对性抬升入口品价钱,美国与他国的关税税率差距重要由一般重点产物奉献。二是经由过程关税收入保持赤字中性,对加、墨及中国关税难以补充赤字缺口,或倒逼美国增添平等关税力度,对欧洲、英国等盟友的平等关税可会谈性或低于市场预期。 (三)绕过美联储,告竣现实汇率升值?四年夜前提或难具有 美国版财务升值短期可能难以告竣现实汇率升值的后果。参考欧洲教训,财务升值的胜利,一是需保持财务中性,胜利教训如2012年的西班牙;二是加税不会招致通胀扩展,掉败教训如2007年的德国;三是人为需存在向下机动性,不然出口本钱难降;四是商业关联保持稳固。 平等关税的本钱或更高,或招致美国关税税率回升8至16个点,通胀回升0.8到1.8个点。平等关税可分三种情况,一是重点国度关税平等,或招致美国关税税率回升8.2个点,通胀回升0.8个点;情况二为片面平等,情况三或进一步抬升对竞争敌手的关税,或招致通胀掉控。 二、海内年夜类资产 基础面 主要变乱:美联储GDP 模子下修一季度经济猜测 (一)年夜类资产:美元指数走强,黄金年夜幅回撤 当周,兴旺市场股指少数下跌,新兴市场股指少数下跌。兴旺市场股指,英国富时100、德国DAX、道琼斯产业指数分辨上涨1.7%、1.2%跟1.0%,日经225、纳斯达克指数、恒生指数分辨下跌4.2%、3.5%跟2.3%;新兴市场股指,伊斯坦布尔证交所天下30指数上涨0.9%,韩国综合指数、泰国SET指数、南非富时综指、巴西IBOVESPA指数分辨下跌4.6%、3.4%、3.3%跟3.2%。

下一篇:没有了